VnDirect đánh giá, sức khỏe tài chính của các doanh nghiệp bất động sản niêm yết hiện tốt hơn so với giai đoạn 2011-2013. Do đó, kỳ vọng chu kỳ giảm lần này ít khốc liệt hơn và diễn ra trong thời gian ngắn hơn.

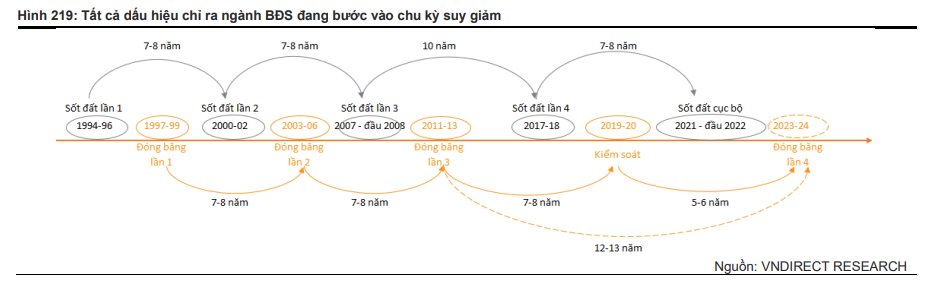

Bất động sản thường trải qua qua bốn giai đoạn trước khi hình thành một chu kỳ mới. Các giai đoạn gồm phục hồi – tăng trưởng – sốt nóng và suy thoái. Nhìn vào giai đoạn của một chu kỳ bất động sản, sốt đất kéo dài từ năm 2017-2018. Năm 2021 đến đầu 2022, thị trường tiếp tục sốt cục bộ một số nơi khi công bố một số quy hoạch phát triển cơ sở hạ tầng.

Bắt đầu từ quý 2/2022, khi Ngân hàng Nhà nước có động thái kiểm soát tín dụng vào bất động sản, thị trường đã có dấu hiệu chậm lại và đến nay rơi vào trầm lắng. Với những khó khăn hiện nay của thị trường về nguồn vốn và những vướng mắc về pháp lý chưa được tháo gỡ, giới chuyên gia lo ngại thị trường sẽ rơi vào chu kỳ suy thoái, lặp lại kịch bản giai đoạn 2011-2013.

Tuy nhiên, khi so sánh với sự trầm lắng của thị trường những năm 2011-2013, bà Đỗ Thu Hằng, Giám đốc Cao cấp, Bộ phận Nghiên cứu Savills Hà Nội nhận định, thị trường bất động sản giai đoạn hiện nay cho thấy nhu cầu khách mua để ở vẫn hiện hữu. Nguồn cung vẫn tồn tại những sản phẩm tốt đi kèm chất lượng xây dựng và tiện ích hiện đại.

Tuy nhiên, khi so sánh với sự trầm lắng của thị trường những năm 2011-2013, bà Đỗ Thu Hằng, Giám đốc Cao cấp, Bộ phận Nghiên cứu Savills Hà Nội nhận định, thị trường bất động sản giai đoạn hiện nay cho thấy nhu cầu khách mua để ở vẫn hiện hữu. Nguồn cung vẫn tồn tại những sản phẩm tốt đi kèm chất lượng xây dựng và tiện ích hiện đại.

“Vào những năm 2011-2012, niềm tin đối với việc bàn giao sản phẩm bị ảnh hưởng nặng nề. Tuy nhiên, nhiều sản phẩm hiện nay vẫn có thể được bàn giao đúng tiến độ, đúng chất lượng cam kết dù vẫn còn tồn tại những khó khăn về dòng tiền. Khi giá bán hợp lý và sản phẩm của chủ đầu tư uy tín, những người có nhu cầu thực sự vẫn quyết định mua để sử dụng”, bà Hằng nhận định.

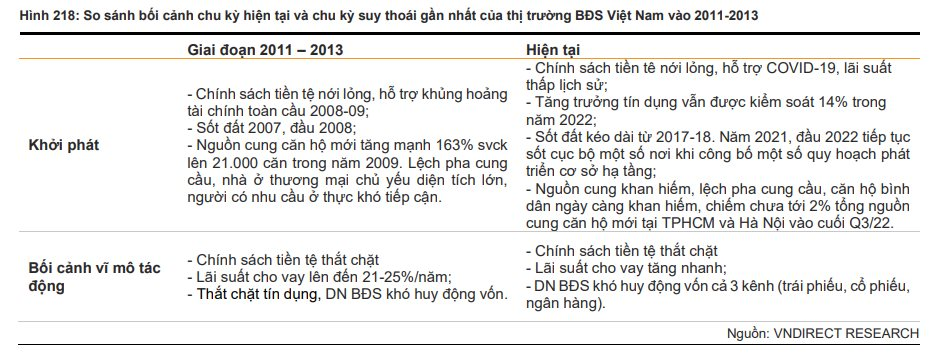

Bên cạnh đó, mới đây, nhóm phân tích của Công ty chứng khoán VnDirect đã tiến hành phân tích bối cảnh chu kỳ hiện tại và chu kỳ suy thoái gần nhất của thị trường bất động sản Việt Nam vào 2011-2013. Đơn vị này đã tiến hành phân tích dựa trên báo cáo tài chính của 210 doanh nghiệp bất động sản (bao gồm 118 công ty niêm yết và 92 công ty chưa niêm yết). Số lượng nhà phát triển bất động sản được niêm yết trong giai đoạn 2011-2013 ít hơn so với hiện tại.

Bên cạnh đó, mới đây, nhóm phân tích của Công ty chứng khoán VnDirect đã tiến hành phân tích bối cảnh chu kỳ hiện tại và chu kỳ suy thoái gần nhất của thị trường bất động sản Việt Nam vào 2011-2013. Đơn vị này đã tiến hành phân tích dựa trên báo cáo tài chính của 210 doanh nghiệp bất động sản (bao gồm 118 công ty niêm yết và 92 công ty chưa niêm yết). Số lượng nhà phát triển bất động sản được niêm yết trong giai đoạn 2011-2013 ít hơn so với hiện tại.

Cụ thể, sức khỏe tài chính của các doanh nghiệp bất động sản niêm yết hiện tốt hơn so với giai đoạn 2021-2013 với tỷ lệ đòn bẩy của các doanh nghiệp hiện thấp hơn và khả năng thanh toán nhanh khỏe hơn. Tỷ số thanh toán lãi vay hiện tại đã giảm mạnh xuống mức thấp nhất tại giai đoạn 2011-2013, điều này cho thấy rủi ro xảy ra vỡ nợ cao như năm 2011.

Mặc dù hàng tồn kho đang tăng nhưng tỷ lệ hàng tồn kho/tổng tài sản thấp hơn cho thấy áp lực giải phóng hàng tồn kho thấp hơn so với giai đoạn 2011-2013. Do đó, tình trạng “đóng băng” nếu xảy ra có thể ngắn hơn so với trước đây.

“Chúng tôi kỳ vọng chu kỳ giảm lần này ít khốc liệt hơn và diễn ra trong thời gian ngắn hơn. Trong năm 2023, giá căn hộ sơ cấp trung bình được dự báo giảm 5- 10% so với cùng kỳ và lượng căn hộ tiêu thụ giảm khoảng 20% so với cùng. Trước đó ở giai đoạn 2012-2013, giá sơ cấp giảm 20-30% và lượng căn hộ tiêu thụ giảm 50%.

Việc luật Đất đai 2023 có hiệu lực từ nửa cuối năm 2024 sẽ giải quyết nút thắt trong phê duyệt các dự án khu đô thị mới, giúp nguồn cung nhà ở phục hồi từ năm 2024-2025”, VnDirect cho biết.

Bất động sản mang tính chu kỳ và mỗi chu kỳ đều có sóng, do đó, bà Trang Bùi, Tổng giám đốc Cushman & Wakefield Vietnam cho rằng, nếu nắm bắt được chu kỳ thị trường, điều này sẽ giúp các nhà đầu tư nắm bắt cơ hội. Giống như sự lặp đi lặp lại của các mùa, bất động sản sẽ dịch chuyển theo những biểu đồ mà bạn có thể quan sát và dự đoán. Tuy nhiên, chu kỳ bất động sản thường không ổn định, và chịu ảnh hưởng bởi kinh tế vĩ mô trong nước và thế giới. Chính vì vậy, thị trường bất động sản chuyển động theo tốc độ riêng và đây chính là thách thức thực sự đối với các nhà đầu tư.

Môi giới BĐS “căng mình” bán hàng: Chỉ cần một khách hàng chịu ngồi nghe tư vấn lúc này đã là may mắn

Theo Nhịp sống thị trường