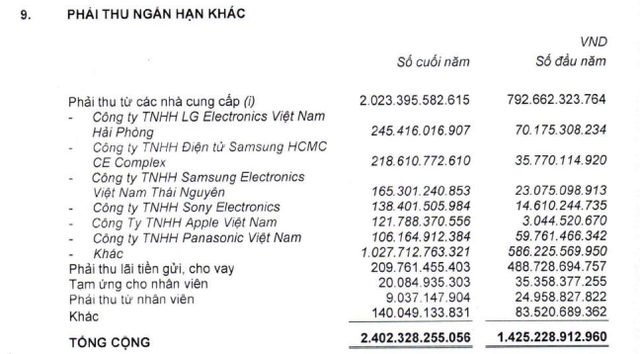

Theo BCTC hợp nhất quý 4/2022 mới đây Công ty CP đầu tư thế giới di động MWG công bố, các khoản phải thu từ nhà cung cấp cuối năm 2022 lên tới 2.023 Tỷ đồng, tăng 1,6 lần so với hồi đầu năm.

Thời điểm cuối năm 2022, các khoản phải thu ngắn hạn từ nhà cung cấp chiếm lần lượt 3,6% tổng tài sản và 4,5% tài sản ngắn hạn. Các khoản phải thu này đến từ các tên tuổi lớn như LG Electronics Việt Nam, Samsung, Apple, Panasonic Việt Nam.

Hẳn sẽ có người thắc mắc, tại sao TGDĐ lại có các khoản phải thu với những đối tác cung cấp hàng cho mình? Theo diễn giải trên BCTC thì đây là những khoản phải thu về chiết khấu thương mại, chiết khấu thanh toán và bảo vệ giá.

Trên thực tế, chiết khấu thương mại và chiết khấu thanh toán là chính sách phổ biến mà người mua khuyến khích người bán nhập hàng và thanh toán; còn bảo vệ giá là một chính sách khá đặc thù đối với ngành hàng điện thoại, điện tử – những mặt hàng có giá trị lớn nhưng vòng đời ngắn, giảm giá xảy ra do lỗi mode khá nhanh.

Hiểu một cách đơn giản, đối với doanh nghiệp mua hàng, khi được giảm giá vì mua với số lượng lớn thì gọi là chiết khấu thương mại, còn khi mua hàng thanh toán sớm (trước thời hạn trên hợp đồng), được giảm giá thì gọi là chiết khấu thanh toán.

Đối với giao dịch sơ đẳng nhất giữa 2 cá nhân mua – bán, việc giảm giá do lấy nhiều hay trả tiền ngay có thể được trừ thẳng vào số tiền thanh toán mà không cần phải ghi chép, theo dõi. Nhưng trong quy mô hoạt động của doanh nghiệp, theo các điều luật về thuế, kế toán quy định, các khoản chiết khấu không phải được trừ thẳng đơn giản như vậy.

Trong chiết khấu thương mại, có 2 cách hoặc là chiết khấu trên từng lần mua hàng, hoặc chiết khấu trên tổng doanh số mua hàng trong một khoảng thời gian, cụ thể phụ thuộc vào chính sách thỏa thuận giữa hai bên.

Với các hãng nhập hàng thường xuyên và số lượng lớn như TGDĐ sẽ theo cách thứ 2, được nhà cung cấp chiết khấu theo doanh số bán hàng trong một khoảng thời gian nhất định (có thể là tháng, quý hoặc năm)

Khi này, số tiền chiết khấu thương mại sẽ được theo dõi trên khoản phải thu chứ không được trừ trực tiếp trên hóa đơn từng lần mua hàng.

Với chiết khấu thanh toán, đây là một khoản chi phí tài chính đối với bên bán, yêu cầu bên mua – bên bán phải lập chứng từ riêng mà không giảm thẳng trên hóa đơn mua bán hàng, do đó cũng được theo dõi riêng.

Về chính sách bảo vệ giá, ông Nguyễn Lạc Huy, đại diện truyền thông CellphoneS, một người có kinh nghiệm 10 năm trong ngành điện thoại, điện tử giải thích như sau:

“Chính sách bảo vệ giá được hiểu là khi thị trường có thay đổi về giá thì nhà bán lẻ sẽ được hãng hoặc nhà phân phối bù cho phần chênh lệch. Việc này thường diễn ra khi mà giá cả trên thị trường bị sụt giảm.

Chính sách bảo vệ giá thường được áp dụng khi mà trên thị trường có sự sụt giảm về giá hoặc gặp một sự cạnh tranh từ đối thủ. Lúc này hãng hoặc nhà phân phối sẽ căn cứ trên báo cáo tồn kho của nhà bán lẻ để thực hiện việc bảo vệ giá.

Bảo vệ giá thường có hai hình thức cơ bản: hãng sẽ xác định số lượng tồn kho còn lại của nhà bán lẻ và sẽ chi trả phần giá chênh lệch dựa trên tồn kho đó. Trường hợp này, nhà bán lẻ không cần phải làm gì thêm ngoài việc gửi báo cáo.

Hình thức thứ hai là hãng sẽ xác định số lượng bảo vệ tồn kho tuy nhiên để được hưởng số tiền bảo vệ giá thì nhà bán lẻ sẽ phải nhập thêm một lượng hàng nào đó” ông Nguyễn Lạc Huy cho biết.

Trên thực tế, không có điều luật nào bắt buộc, quy định về chính sách bảo vệ giá mà nó giống như một thông lệ trong ngành bán lẻ. Nhưng thậm chí, có thể thông qua chính sách bảo vệ giá để nhận định một hãng hay một nhà phân phối là uy tín hay không – Ông Huy trao đổi thêm.

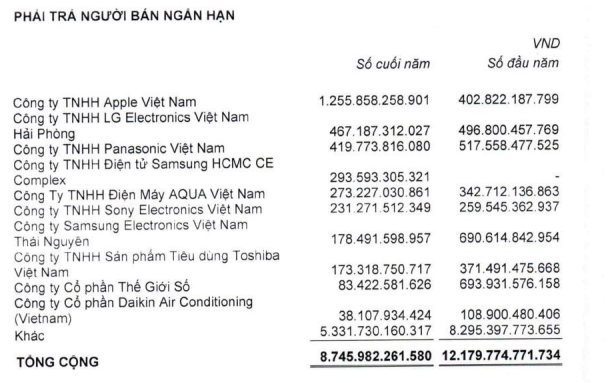

Mặc dù tồn tại số dư các khoản phải thu lớn với nhà cung cấp nhưng ở chiều ngược lại, phía bên kia bảng cân đối kế toán, TGDĐ có các khoản phải trả người bán ngắn hạn với các bên cung cấp như Apple, LG, Panasonic, Samsung, DGW, Daikin, khác… lên đến 8.746 tỷ đồng vào cuối năm 2022, giảm 28% so với thời điểm đầu năm.

Theo Nhịp sống thị trường