2022 là một năm sôi động đối với ngành bán lẻ dược phẩm khi 2 chuỗi dược phẩm lớn của MWG và FRT đều tăng tốc trong cuộc chạy đua về quy mô. Tuy nhiên đến cuối năm, kết quả hai bên nhận về có nhiều khác biệt.

Nếu ai đó băn khoăn “Ngành bán lẻ dược phẩm tại Việt Nam hấp dẫn đến đâu?”, hãy cứ nhìn vào những động thái của Thế Giới Di Động (MWG) và FPT Retail (FRT) trong năm 2022 là rõ. Sau khi điện tử – công nghệ, điện máy không còn là động lực tăng trưởng mạnh mẽ thì bán lẻ dược phẩm được coi là vùng đất mới đầy hứa hẹn.

Nếu ai đó băn khoăn “Ngành bán lẻ dược phẩm tại Việt Nam hấp dẫn đến đâu?”, hãy cứ nhìn vào những động thái của Thế Giới Di Động (MWG) và FPT Retail (FRT) trong năm 2022 là rõ. Sau khi điện tử – công nghệ, điện máy không còn là động lực tăng trưởng mạnh mẽ thì bán lẻ dược phẩm được coi là vùng đất mới đầy hứa hẹn.

Thị trường ngành dược được đánh giá có quy mô khoảng 7 đến 8 tỷ USD, trong khi hiện có đến 60.000 nhà thuốc truyền thống, thuộc các hộ kinh doanh cá thể. Với một thị trường giàu tiềm năng và cực kỳ phân mảnh, cả MWG, FRT hay Pharmacity đều hiểu cơ hội sẽ đến với những người nhanh chân chiếm lĩnh, như cách họ đã làm với thị trường điện thoại hay điện máy trước đây.

Năm 2022 chính là thời điểm 2 ông lớn MWG và FRT nỗ lực chạy đua thần tốc mở rộng hệ thống bán lẻ dược phẩm An Khang và Long Châu.

An Khang – Mở nhanh, phanh gấp

Nếu như năm 2021, hình ảnh và vai trò của chuỗi nhà thuốc An Khang trong bức tranh kinh doanh của MWG còn rất mờ nhạt thì từ đầu năm 2022, họ đã dồn lực phát triển chuỗi như vũ bão. Từ mốc 178 cửa hàng vào cuối năm 2021, số lượng cửa hàng An Khang đã tăng liên tiếp trong 9 tháng đầu năm và chạm mốc 529 điểm bán.

Không chỉ bành trướng về quy mô, MWG cũng “lột xác” cho chuỗi An Khang bằng việc chuẩn hóa và thay đổi toàn bộ nhận diện thương hiệu của cả hệ thống vào tháng 7/2022. Những biển hiệu màu đỏ được chuyển thành màu xanh lá cây, thống nhất mô hình thiết kế, bày trí cho các cửa hàng mới và cũ để qua đó tăng 50% số lượng sản phẩm trưng bày.

Không chỉ bành trướng về quy mô, MWG cũng “lột xác” cho chuỗi An Khang bằng việc chuẩn hóa và thay đổi toàn bộ nhận diện thương hiệu của cả hệ thống vào tháng 7/2022. Những biển hiệu màu đỏ được chuyển thành màu xanh lá cây, thống nhất mô hình thiết kế, bày trí cho các cửa hàng mới và cũ để qua đó tăng 50% số lượng sản phẩm trưng bày.

Ban đầu, MWG dự định nâng số cửa hàng An Khang lên 800 trong năm 2022 và xa hơn là 2.000 nhà thuốc, phủ xanh từ Nam ra Bắc và tham vọng hướng đến vị trí top đầu trong lĩnh vực bán lẻ dược phẩm. Tuy nhiên, tới cuối tháng 9/2022, trong báo cáo kết quả kinh doanh quý 3, MWG quyết định tạm dừng mở mới tất cả các chuỗi từ quý 4/2022, trong đó có An Khang.

Nguyên nhân được đưa ra là để đối phó với những biến động bất lợi của thị trường như chi phí đầu vào tăng, rủi ro tỷ giá, rủi ro chuỗi cung ứng,… Và đúng như kế hoạch, số lượng nhà thuốc An Khang trong ba tháng cuối năm 2022 không những chẳng tăng mà còn giảm. Đến hết 31/12/2022, An Khang thu hẹp còn 500 nhà thuốc trên toàn quốc, giảm 29 cửa hàng so với con số cao nhất họ từng đạt được vào cuối tháng 9.

“Việc chậm lại một nhịp cho hơn 500 cửa hàng như vậy cũng là cơ hội để đánh giá, nhìn nhận lại, tối ưu hóa tất cả mọi thứ với 500 cửa hàng này. Khi làm tốt, có đồng lời thì chúng tôi sẽ tăng tốc ở một thời điểm thuận lợi của năm sau, nhưng thời điểm này chúng tôi quyết định dừng lại ở con số 500”, CEO Đoàn Văn Hiểu Em từng chia sẻ.

Là thành viên được MWG chăm sóc đặc biệt trong năm nay nhưng dường như còn quá sớm để An Khang đem lại “trái ngọt” xứng đáng. Luỹ kế cả năm 2022, 500 nhà thuốc An Khang đem về cho MWG doanh thu 1.500 tỷ đồng – chỉ đóng góp 1% vào tổng doanh thu 140.000 tỷ đồng của cả tập đoàn.

Long Châu – Dồn lực chiếm ngôi đầu

Trước năm 2022, Long Châu vẫn chưa phải là tên tuổi đáng gờm nhất trong miếng bánh bán lẻ dược phẩm khi còn cách khá xa so với Pharmacity. Ra đời từ năm 2011 cùng nguồn lực đầu tư lớn, Pharmacity nhanh chóng chạm mốc 1.000 cửa hàng. Thậm chí đến thời điểm tháng 3/2022, quy mô của Long Châu mới chỉ bằng một nửa so với Pharmacity.

Tuy nhiên, màn tăng tốc của Long Châu đã dần thay đổi cục diện cuộc đua. Với mục tiêu mở rộng độ phủ, chỉ sau 9 tháng đầu năm, Long Châu đã hoàn thành kế hoạch đề ra khi mở mới 400 nhà thuốc so với đầu năm, nâng quy mô lên 800 cửa hàng. Ba tháng cuối của năm, FPT Long Châu vẫn tiếp đà bành trướng và rầm rộ khai trương cửa hàng thứ 1.000 vào tháng 12.

Tuy nhiên, trong báo cáo tài chính cuối năm, FRT cho biết số lượng cửa hàng thuốc có doanh thu đang là 937 cửa hàng. Con số này giúp Long Châu gần như thu hẹp hoàn toàn khoảng cách với người dẫn đầu, khi mà Pharmacity sau khi đạt mốc 1.000 nhà thuốc hiện cũng thu hẹp còn 959.

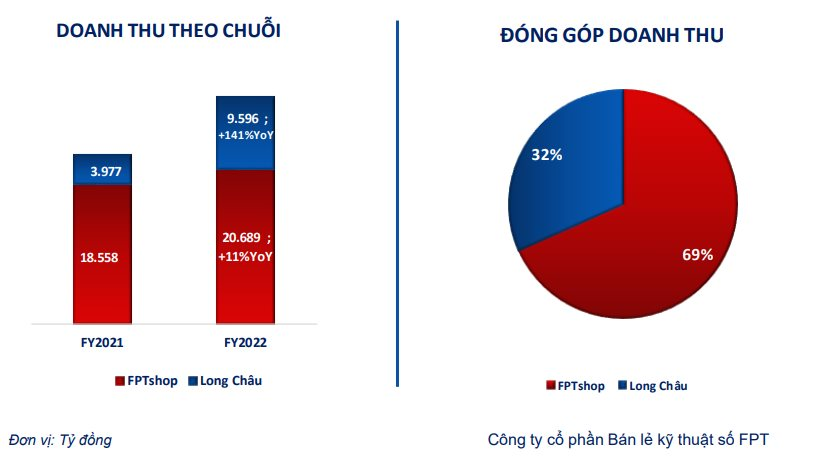

Chưa kể, trên thực tế, Long Châu đang vượt trội hơn về hiệu quả hoạt động. Long Châu đã sớm có lãi từ năm 2021 trong khi Pharmacity vẫn theo đuổi chiến lược đốt tiền đổi lấy quy mô. Đến 2022, doanh thu của Long Châu tiếp tục tăng vọt, đạt 9.596 tỷ đồng, tăng gấp 2,4 lần so với năm 2021. Nhờ đó mà Long Châu đang trở động lực tăng trưởng mới của FPT Retail, khi mà doanh thu chuỗi bán lẻ điện tử FPT Shop chỉ tăng 11% so với năm ngoái.

Báo cáo xu hướng tìm kiếm của Cốc Cốc năm 2022 cho biết, trong số các nhà thuốc online hàng đầu tại Việt Nam, nhà thuốc Long Châu có tốc độ tăng trưởng lượng truy cập lớn thứ hai thị trường, với 150,22%. Những website có tốc độ tăng trưởng mạnh tiếp theo lần lượt thuộc về Nhà thuốc Việt, Pharmacity và Nhà thuốc An Khang.

Báo cáo xu hướng tìm kiếm của Cốc Cốc năm 2022 cho biết, trong số các nhà thuốc online hàng đầu tại Việt Nam, nhà thuốc Long Châu có tốc độ tăng trưởng lượng truy cập lớn thứ hai thị trường, với 150,22%. Những website có tốc độ tăng trưởng mạnh tiếp theo lần lượt thuộc về Nhà thuốc Việt, Pharmacity và Nhà thuốc An Khang.

Dẫu vậy, trong bối cảnh nền kinh tế năm 2023 được dự báo gặp nhiều thách thức, biến động về địa chính trị, chuỗi cung ứng,… vẫn còn quá sớm để cuộc đua ngành bán lẻ dược phẩm đến hồi ngã ngũ.

Theo Nhịp sống thị trường